wissen.de Artikel

Umschuldung - Raus aus dem teuren Kredit

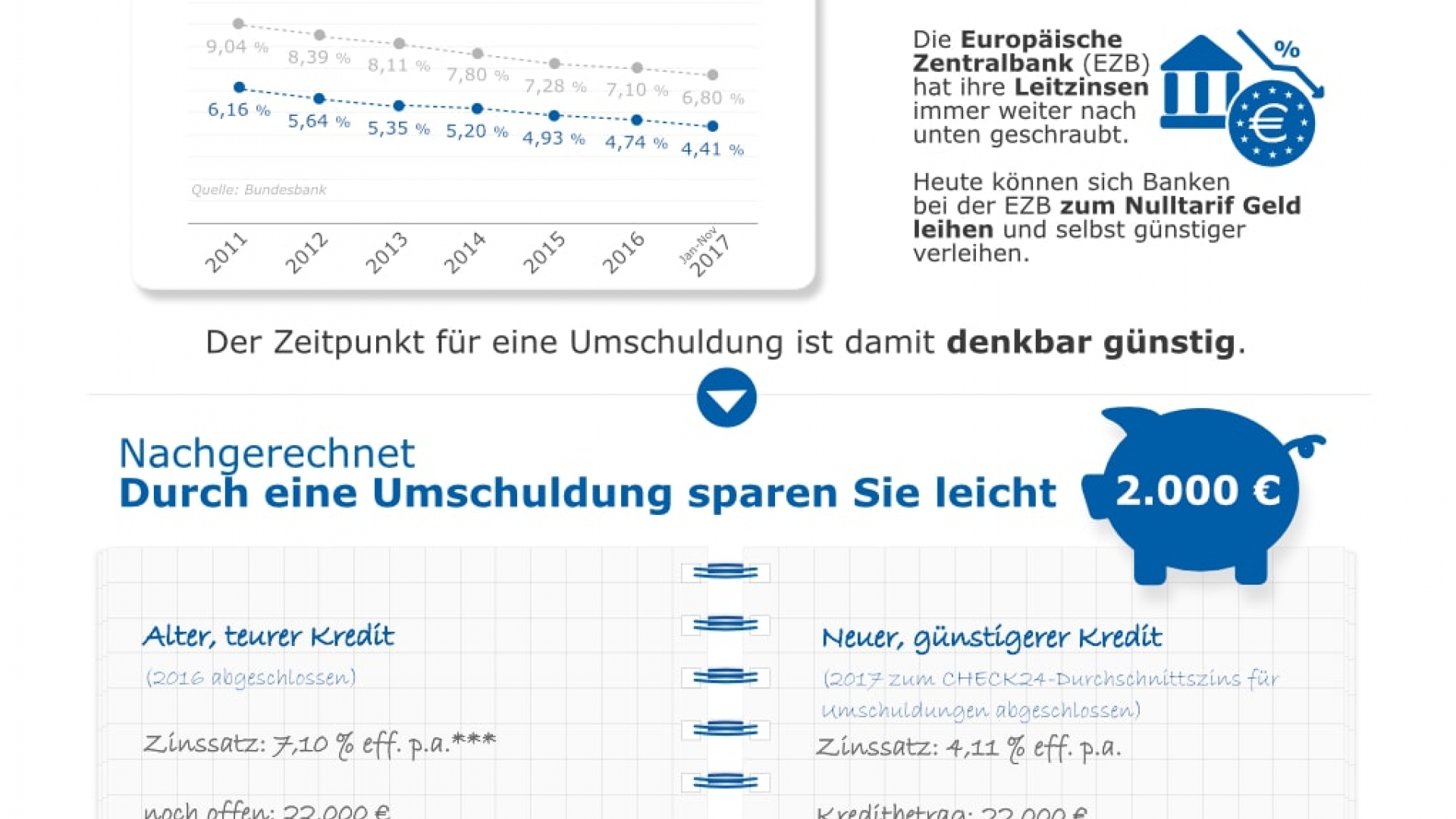

Warum sind die Zinsen heute so niedrig?

Dass Kredite heute so günstig zu haben sind, ist eine indirekte Folge der Finanzkrise – genauer der Geldpolitik der Europäischen Zentralbank (EZB). Die hat ihre Leitzinsen seither mehrfach nach unten korrigiert, um die Kreditvergabe der Banken anzukurbeln. Günstige Kredite sollen Verbraucher zum Kaufen animieren, was wiederum der Wirtschaft zugutekommt. Doch wie genau wirken sich die Leitzinsen auf die Kreditzinsen für Verbraucher aus?

Dafür gibt es im Wesentlichen zwei Erklärungen: Zum einen können sich Banken der Eurozone heute praktisch zum Nulltarif mit Geld von der Notenbank versorgen. Leihen sie ihren Kunden Geld und müssen sie sich dieses zuvor oder nachträglich beschaffen, so können sie das günstig bei der EZB tun – vorteilhafte Refinanzierungsbedingungen also, die gleichzeitig für niedrige Kreditzinsen sorgen. Zum anderen müssen Geldhäuser Strafzinsen zahlen, wenn sie überschüssiges Geld bei der Notenbank parken – da ist es deutlich lukrativer, dieses Geld in Form von Krediten an die Kunden weiterzugeben, selbst, wenn das zu einem verhältnismäßig niedrigen Zinssatz passiert.

Wie viel kann ich sparen, wenn ich umschulde?

Welche Ersparnis eine Umschuldung bringt, ist von Fall zu Fall unterschiedlich und hängt in erster Linie vom Zinssatz des bestehenden Kredites und dem des neuen Kredites ab. Je größer der Zinsunterschied, desto höher ist die Ersparnis. Daneben spielen auch der noch offene Kreditbetrag und die Anzahl der noch ausstehenden Raten eine Rolle. Bei hohen Krediten mit langen Laufzeiten fällt ein Zinsunterschied am stärksten ins Gewicht.

Ein weiterer wichtiger Faktor in puncto Umschuldungsersparnis ist die sogenannte Vorfälligkeitsentschädigung: Verlangt die alte Bank für die Ablöse des Kredites eine Gebühr, so schmälert das die Ersparnis. Bis zu ein Prozent des vorzeitig zurückgezahlten Betrags dürfen die Institute hier veranschlagen, bei einer Restschuld von 10.000 Euro also beispielsweise bis zu 100 Euro.

Welche Ersparnis ist realistisch?

Auch, wenn die Umschuldungsersparnis individuell verschieden ist, so kann doch ein Beispiel verdeutlichen, wie viel der Tausch von einem alten gegen einen neuen Kredit bringt. Das Vergleichsportal CHECK24 hat dazu eine Berechnung aufgestellt und sich dabei an seinem durchschnittlichen Umschuldungskunden des vergangenen Jahres orientiert.

Das Ergebnis: Wer 2016 einen Kredit mit 84 Monaten Laufzeit zum damals üblichen Effektivzins von 7,10 Prozent aufgenommen hat und zwölf Raten später einen Restbetrag von 22.000 Euro umgeschuldet hat, der konnte bei einem neuen Zinssatz von 4,11 Prozent effektiv pro Jahr 2.000 Euro an Zinsen sparen.

Wie berechne ich meine eigene Ersparnis?

Wer wissen will, ob und wie sehr sich eine Umschuldung für ihn rechnet, der muss zunächst einen Blick in seinen alten Kreditvertrag werfen. Welche Zinsen zahle ich aktuell? Wie viel ist vom ursprünglichen Kreditbetrag noch offen? Wie viele Raten stehen noch aus und in welcher Höhe? Muss ich eine Vorfälligkeitsentschädigung zahlen, wenn ich umschulde? Diese Fragen gilt es im Vorfeld zu klären. Im Anschluss daran können sich Kreditnehmer auf die Suche nach einem Umschuldungskredit begeben.

Wichtig: Sie sollten hier immer ein oder besser noch mehrere individuelle Angebote einholen – schließlich hängen die Kreditzinsen oft auch von der eigenen finanziellen Situation ab. Ist ein passendes Angebot gefunden, geht es daran, die Kosten von altem und neuem Kredit gegenüberzustellen. Am schnellsten gelingt das, indem man alle offenen Raten des alten Kredites addiert und anschließend den im neuen Kreditangebot genannten Gesamtbetrag davon abzieht.

Was bringt mir eine Umschuldung noch?

Die Zinsersparnis ist nicht der einzige Grund, der für eine Umschuldung spricht. Wer etwa mehrere Kredite gleichzeitig abzahlt und in Summe auf eine neue Bank überträgt, bringt Ordnung in seine Finanzen. Daneben ist eine Umschuldung immer auch eine Gelegenheit, den neuen Kredit an den eigenen Geldbeutel anzupassen – das gilt für die monatliche Rate genauso wie für den Kreditbetrag. Zwar sind Ratenanpassungen und eine Aufstockung der Kreditsumme oft auch bei laufenden Darlehen möglich, meist sind damit aber zusätzliche Kosten verbunden.

Übrigens: Wer etwas Geld gespart hat, sollte vor der Umschuldung über eine Sondertilgung nachdenken. Die ist – im Gegensatz zur kompletten Rückzahlung – bei vielen Banken kostenfrei möglich und verringert die Restschuld. Und je niedriger die Restschuld, desto geringer ist die Vorfälligkeitsentschädigung, die die Bank bei einer Umschuldung ansetzen kann.

CHECK24 Finanzredaktion / DAL, 14.02.1018